Każdy rodzic pragnie dla swojego dziecka tego, co najlepsze. Martwimy się o jego zdrowie, edukację i przyszłość. Często jednak w natłoku codziennych spraw zapominamy o jednym z fundamentów – bezpieczeństwie finansowym.

To naturalne, że chcemy uchylić nieba naszym pociechom. Ta troska może jednak przerodzić się w lęk, gdy myślimy o kosztach studiów, pierwszego mieszkania czy startu własnej firmy. Rozwiązaniem nie jest jednak ani zamartwianie się, ani liczenie na cud. Rozwiązaniem jest dobrze przygotowany plan finansowy.

Dlaczego tradycyjna “skarpeta” to za mało? Problem inflacji

Wielu z nas myśli, że regularne odkładanie gotówki rozwiąże problem. Niestety, nasz cichy wróg – inflacja – sprawia, że pieniądze tracą na wartości. Według danych GUS, w ostatnich latach inflacja potrafiła “zjeść” nawet kilkanaście procent wartości naszych oszczędności rocznie. Oznacza to, że 100 zł schowane dzisiaj do szuflady, za rok będzie warte znacznie mniej.

Spójrzmy na prosty mechanizm. Załóżmy, że Jan i Karol przez 18 lat odkładają dla swoich dzieci po 300 zł miesięcznie.

- Jan trzyma pieniądze w gotówce. Po 18 latach zbierze 64 800 zł. Jednak siła nabywcza tych pieniędzy będzie o wiele niższa.

- Karol inwestuje tę samą kwotę w prosty produkt finansowy, który przynosi średnio 6% rocznie. Dzięki magii procentu składanego, na koncie jego dziecka po 18 latach będzie ponad 118 000 zł.

Różnica jest uderzająca i pokazuje, dlaczego samo oszczędzanie to za mało. Potrzebujemy narzędzi, które pracują dla nas.

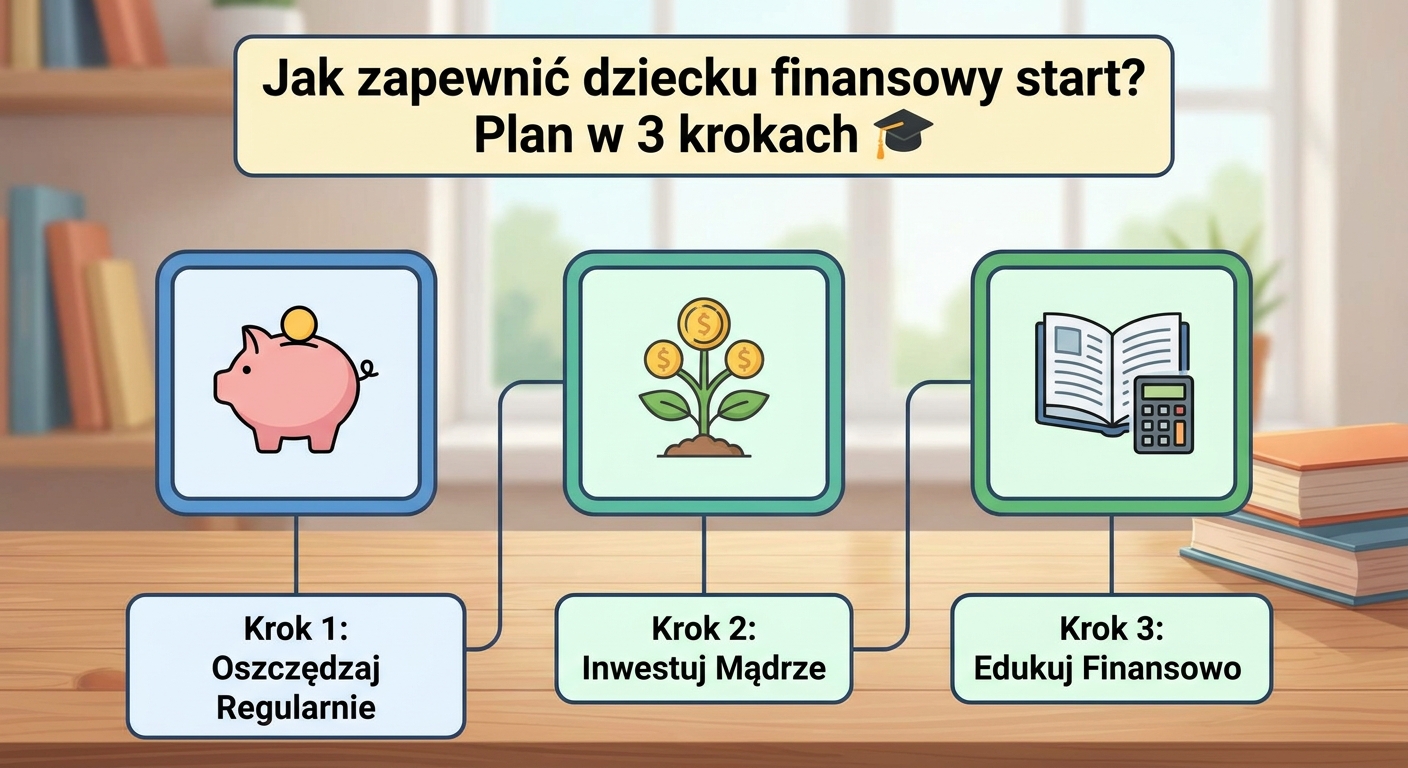

Jak zbudować plan na przyszłość dziecka w 3 krokach?

Krok 1: Zdefiniuj cel i oszacuj koszty

Zanim zaczniesz, odpowiedz sobie na pytanie: na co konkretnie zbieram? Czy celem są studia w innym mieście, wkład własny na mieszkanie, a może kurs językowy za granicą? Określenie celu pozwoli oszacować potrzebną kwotę. Można do tego wykorzystać proste kalkulatory finansowe, które pomogą obliczyć przyszłe koszty edukacji, uwzględniając inflację.

Krok 2: Wybierz odpowiednie narzędzia finansowe

Horyzont czasowy jest kluczowy. Jeśli do pełnoletności dziecka zostało 15-18 lat, możemy pozwolić sobie na instrumenty o wyższym potencjale zysku, ale też większym ryzyku. Gdy czasu jest mniej (5-7 lat), warto postawić na bezpieczniejsze rozwiązania. Ważne, by dywersyfikować, czyli nie wkładać wszystkich środków w jedno miejsce. Plan Finansowy może mieć #każdy, aby realizować cele pewniej, szybciej i taniej.

Krok 3: Uruchom automatyzację i działaj konsekwentnie

Najtrudniejsza jest systematyczność. Dlatego najlepszym przyjacielem naszego planu jest zlecenie stałe w banku. Ustaw przelew na wybrany produkt finansowy na dzień po otrzymaniu wynagrodzenia. Nawet niewielkie, ale regularne kwoty, w długim terminie przyniosą imponujące rezultaty. To podejście buduje nawyk i zdejmuje z nas ciężar comiesięcznego pamiętania o oszczędzaniu.

Budowanie przyszłości finansowej dziecka to nie sprint, lecz maraton. Najważniejsze jest wystartować, nawet jeśli na początku tempo wydaje się wolne.

Rodzina i finanse – kontekst społeczny i prawny

Planowanie finansowe dla dziecka to także ważny element rozmowy z partnerem lub partnerką. Wspólne ustalenie celów i strategii wzmacnia relację i motywację do działania. Warto również pamiętać o aspekcie prawnym – środki gromadzone na koncie dziecka są jego własnością. Do 18. roku życia zarządzają nimi rodzice, ale ich wydatkowanie powinno służyć potrzebom dziecka.

Tworzenie planu finansowego dla dziecka to jeden z najpiękniejszych dowodów miłości i odpowiedzialności. To inwestycja, która procentuje przez całe życie. Zacznij już dziś.

Więcej praktycznych narzędzi i linki do filmów edukacyjnych znajdziesz w pierwszym komentarzu pod tym postem. ⬇️

Jakie są Wasze największe obawy związane z finansową przyszłością Waszych dzieci? 💬