Chcesz dać dziecku dobry start, ale myślisz, że „jest jeszcze czas”? Ten błąd może Cię kosztować ponad 20 000 zł.

Wielu rodziców marzy o zapewnieniu dziecku świetnego startu w dorosłość: sfinansowaniu studiów, pomocy w zakupie pierwszego mieszkania czy wsparciu w realizacji pasji. Często odkładamy jednak działanie, myśląc, że „to jeszcze nie teraz”, „najpierw inne wydatki”. To zrozumiałe, ale logika finansów jest nieubłagana. Czas to Twój największy sprzymierzeniec, a każdy rok zwłoki to realna strata finansowa.

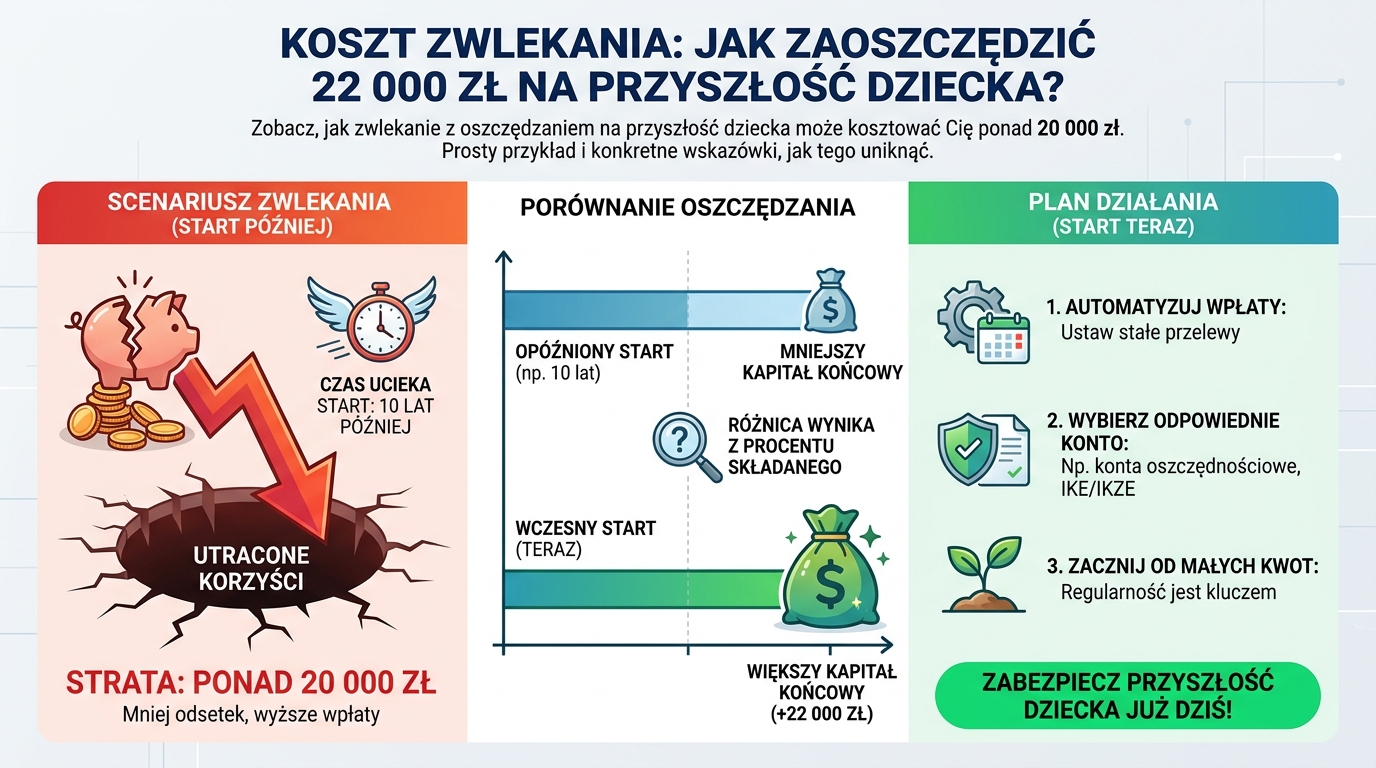

Czas to pieniądz. Oto dowód w liczbach

Aby nie być gołosłownym, posłużmy się prostym mechanizmem finansowym. Poznajmy dwóch ojców, Jana i Karola. Obaj chcą zgromadzić dla swojego dziecka 100 000 zł na 20. urodziny. Obaj mają dostęp do takich samych, bezpiecznych instrumentów finansowych, które dają średnio 7% zysku rocznie.

Różni ich tylko jedno: moment, w którym zaczynają oszczędzać.

Przypadek 1: Jan zaczyna działać od razu

Jan zaczyna odkładać pieniądze zaraz po narodzinach dziecka. Ma przed sobą pełne 20 lat regularnego oszczędzania.

- Cel: 100 000 zł

- Czas: 20 lat (240 miesięcy)

- Miesięczna składka: ok. 192 zł

Po 20 latach suma jego własnych wpłat wyniesie 46 080 zł. Pozostałe 53 920 zł to czysty zysk wypracowany przez jego kapitał. Ponad połowa celu została sfinansowana przez odsetki!

Przypadek 2: Karol czeka 10 lat

Karol postanawia zająć się tematem, gdy jego dziecko kończy 10 lat. Zostało mu więc tylko 10 lat na osiągnięcie tego samego celu.

- Cel: 100 000 zł

- Czas: 10 lat (120 miesięcy)

- Miesięczna składka: ok. 575 zł

Karol musi co miesiąc odkładać trzy razy więcej niż Jan. Suma jego wpłat po 10 latach to 69 000 zł. Zysk z odsetek wyniesie „tylko” 31 000 zł.

Wniosek jest prosty: Czekając 10 lat, Karol musiał wyciągnąć z własnej kieszeni aż o 22 920 zł więcej niż Jan, aby osiągnąć dokładnie ten sam rezultat. Stracił dekadę, podczas której jego pieniądze mogły ciężko pracować.

Dlaczego tak się dzieje? Potęga procentu składanego

Ten mechanizm to procent składany, nazywany przez Einsteina ósmym cudem świata. W uproszczeniu polega on na tym, że odsetki są doliczane do kapitału i w kolejnym okresie same zaczynają zarabiać. Im dłużej trwa ten proces, tym efekt jest potężniejszy. Dając pieniądzom czas, pozwalasz, by wypracowany zysk generował kolejny zysk, tworząc efekt kuli śnieżnej.

Planowanie finansowe nie polega na wielkich, jednorazowych wpłatach, ale na mądrym wykorzystaniu czasu i systematyczności. Nowoczesne narzędzia, w tym kalkulatory finansowe i algorytmy AI, potrafią precyzyjnie wyliczyć potrzebne kwoty i symulować różne scenariusze, aby Twój plan był jak najbardziej efektywny.

Plan Finansowy może mieć #każdy, aby realizować cele pewniej, szybciej i taniej.

Co możesz zrobić już dziś?

Nie chodzi o to, by podejmować pochopne decyzje. Chodzi o to, by wykonać pierwszy krok.

- Policz sam: Znajdź w internecie „kalkulator procentu składanego”. Wpisz kwotę, jaką mógłbyś odkładać i zobacz, jak będzie rosła w perspektywie 10, 15 i 20 lat. To ćwiczenie zajmie Ci 30 sekund, a potrafi otworzyć oczy.

- Zdefiniuj cel: Zastanów się, jaką kwotę i na co chciałbyś zebrać dla swojego dziecka. Konkretny cel jest najlepszą motywacją.

- Zacznij od małych kwot: Nawet 100 zł miesięcznie uruchamia mechanizm procentu składanego i buduje nawyk, który jest fundamentem bezpieczeństwa finansowego.

Pamiętaj, że zapewnienie dziecku dobrego startu to maraton, a nie sprint. Im wcześniej zaczniesz, tym bieg będzie spokojniejszy i tańszy.

Więcej praktycznych porad i narzędzi znajdziesz w przypiętym komentarzu oraz w moich filmach na ten temat. ✍️

A Ty, czy myślałeś już o finansowym zabezpieczeniu przyszłości swoich dzieci? Jaka jest Twoim zdaniem największa bariera, by zacząć?