Pojawienie się dziecka to rewolucja. Także finansowa.

Decyzja o powiększeniu rodziny to jeden z najpiękniejszych momentów w życiu. Radość, nadzieja i… rosnąca lista zakupów. Wózek, łóżeczko, ubranka – to dopiero początek wydatków, które przez kolejne 18 lat urosną do kwoty mogącej przyprawić o zawrót głowy. Wielu rodziców wpada w pułapkę myślenia “jakoś to będzie”, co często prowadzi do niepotrzebnego stresu. A przecież można inaczej.

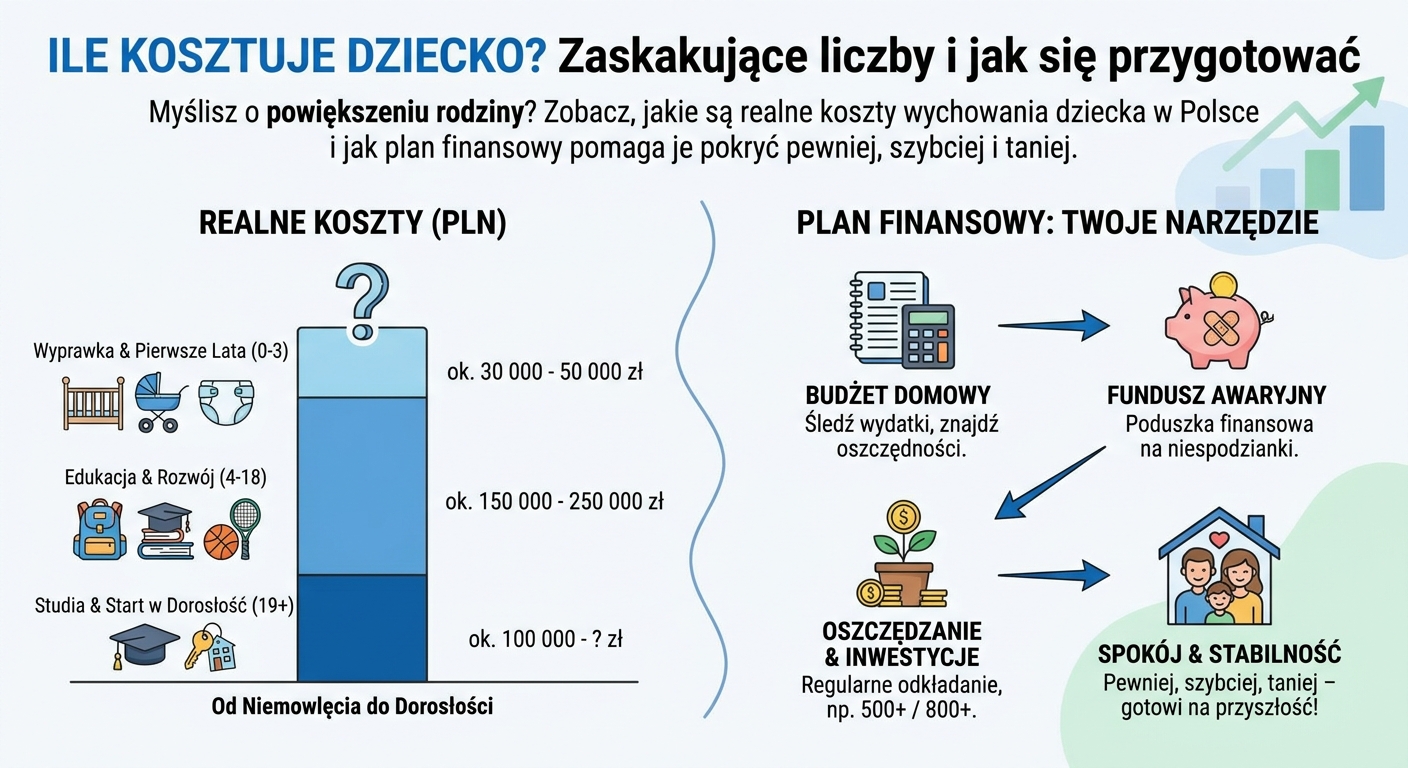

Zamiast reagować na pojawiające się wydatki, można je świadomie zaplanować. To właśnie rola dobrze przygotowanego planu finansowego, który jest jak mapa prowadząca przez potencjalne wyzwania.

Jak wyglądają realne koszty wychowania dziecka w Polsce?

Liczby potrafią zaskoczyć. Według szacunków różnych instytucji, takich jak Centrum im. Adama Smitha, koszt wychowania jednego dziecka do osiągnięcia pełnoletności w Polsce waha się między 350 a 450 tysięcy złotych. A to kwota bez uwzględnienia kosztów studiów czy zakupu pierwszego mieszkania. Skąd biorą się tak duże sumy? To suma tysięcy drobnych i większych decyzji zakupowych.

Główne kategorie wydatków to:

- Żywność: Koszty rosną wraz z wiekiem i apetytem dziecka.

- Edukacja: Od przedszkola, przez zajęcia dodatkowe, korepetycje, aż po ewentualne studia.

- Zdrowie i higiena: Prywatne wizyty lekarskie, leki, artykuły pielęgnacyjne.

- Ubrania i wyposażenie: Dzieci szybko rosną, a ich potrzeby się zmieniają.

- Rozrywka i wakacje: Wspólne wyjazdy, kieszonkowe, finansowanie pasji.

- Koszty mieszkaniowe: Wyższe rachunki za media czy potrzeba większego mieszkania.

Kluczowa zasada: Najdroższe nie są jednorazowe, duże zakupy, lecz suma regularnych, miesięcznych wydatków ponoszonych przez niemal dwie dekady.

Dlaczego planowanie jest lepsze niż improwizacja?

Można oczywiście działać bez planu, ale to przypomina żeglowanie bez kompasu – może się uda, ale ryzyko i stres są nieporównywalnie większe. Plan finansowy pozwala zamienić niepewność w konkretne, mierzalne kroki. To nie jest narzędzie do ograniczania sobie wszystkiego, ale do świadomego kierowania pieniędzy tam, gdzie są najważniejsze.

Dzięki planowaniu zyskujesz możliwość prefinansowania, czyli obniżania przyszłych kosztów. Jak to działa? Zamiast brać drogi kredyt na czesne za studia, możesz przez lata odkładać niewielkie kwoty, które dzięki procentowi składanemu urosną do potrzebnej sumy. W ten sposób realizujesz cele pewniej, szybciej i taniej.

Jak zacząć planowanie? Trzy proste kroki

Stworzenie podstaw planu nie wymaga specjalistycznej wiedzy. Wystarczy systematyczne podejście i chęć zabezpieczenia przyszłości rodziny.

Krok 1: Policz, gdzie jesteś (Audyt finansowy)

Zanim zaczniesz planować przyszłość, musisz zrozumieć swoją teraźniejszość. Sprawdź, jakie masz miesięczne przychody i wydatki. Najprościej zrobić to przy pomocy arkusza kalkulacyjnego lub aplikacji do budżetowania. To ćwiczenie da Ci jasny obraz, ile pieniędzy możesz przeznaczyć na cele związane z dzieckiem.

Krok 2: Zdecyduj, dokąd zmierzasz (Określenie celów)

Co chcesz zapewnić swojemu dziecku? Dobrej jakości edukację? Pierwszy samochód? Wkład własny na mieszkanie? Zapisz te cele i oszacuj ich koszt. To pozwoli Ci zrozumieć, jakiej kwoty potrzebujesz i w jakim horyzoncie czasowym.

Krok 3: Wybierz najlepszą drogę (Strategia i narzędzia)

To etap, na którym wybierasz konkretne produkty finansowe – od kont oszczędnościowych, przez polisy posagowe, po programy regularnego inwestowania. Tutaj z pomocą przychodzą nowoczesne narzędzia. Specjalistyczne kalkulatory finansowe oraz algorytmy AI potrafią w kilka sekund przeliczyć różne scenariusze i pokazać, jak Twoje decyzje wpłyną na realizację celów. Plan Finansowy może mieć #każdy, aby realizować cele pewniej, szybciej i taniej.

Planowanie w polskim kontekście – wykorzystaj wsparcie

Tworząc plan, warto uwzględnić lokalne realia. Programy takie jak “800+” czy ulgi podatkowe na dzieci to realne wsparcie, które można włączyć do swojego budżetu. Mądrze zarządzane, te środki mogą stać się fundamentem długoterminowego oszczędzania na przyszłość dziecka, zamiast być przeznaczane wyłącznie na bieżącą konsumpcję.

Pamiętaj, że planowanie finansowe to akt odpowiedzialności i miłości. To inwestycja w spokój – Twój i Twojej rodziny. Zamiast martwić się o pieniądze, zyskujesz czas i energię, by cieszyć się tym, co w rodzicielstwie najważniejsze.

A jakie wydatki związane z dzieckiem zaskoczyły Was najbardziej? Podzielcie się swoimi doświadczeniami w komentarzach! ?

Więcej praktycznych narzędzi i porad znajdziesz w przypiętym komentarzu oraz w moich filmach na ten temat.