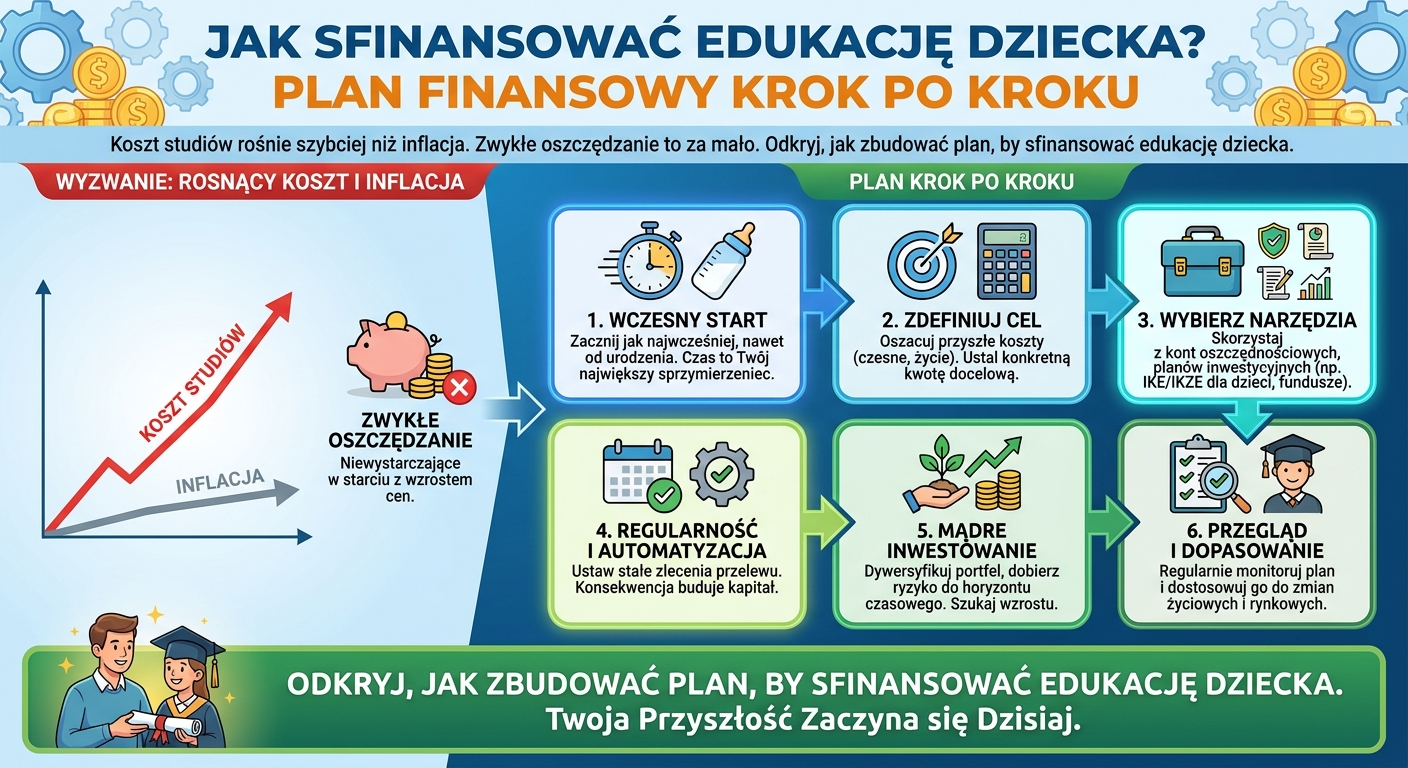

Problem: Start w dorosłość kosztuje coraz więcej

Zastanawiasz się, ile będą kosztować studia Twojego dziecka za 10 czy 15 lat? Według prognoz opartych na danych GUS, koszt utrzymania studenta w dużym mieście może do 2040 roku przekroczyć 150 000 zł za cały okres nauki. Ta kwota może wydawać się przytłaczająca i wielu rodziców odkłada planowanie, licząc, że “jakoś to będzie”.

Niestety, takie podejście często prowadzi do stresu, konieczności brania kredytów lub rezygnacji dziecka z wymarzonej uczelni. Problem polega na tym, że odkładanie pieniędzy na koncie oszczędnościowym to dziś walka z wiatrakami. Inflacja systematycznie zjada siłę nabywczą Twoich oszczędności.

Dlaczego samo odkładanie pieniędzy to pułapka?

Wyobraźmy sobie dwóch ojców, Jana i Karola. Obaj zaczynają odkładać na studia córki po 400 zł miesięcznie od dnia jej narodzin. Jan wpłaca pieniądze na standardowe konto oszczędnościowe, którego oprocentowanie jest znacznie niższe od inflacji. Karol decyduje się na prosty, zdywersyfikowany portfel inwestycyjny, który w długim terminie przynosi średnio 7% rocznie.

Po 18 latach Jan zbierze około 86 400 zł. Siła nabywcza tych pieniędzy będzie jednak o wiele niższa. Karol, dzięki magii procentu składanego (czyli reinwestowania zysków), zgromadzi na koncie ponad 174 000 zł. Ta sama kwota, ten sam comiesięczny wysiłek, ale diametralnie różny rezultat. To jest właśnie siła mądrego planowania.

Jak więc zrobić to dobrze? Kluczem jest plan finansowy

Plan finansowy to nie jest skomplikowany dokument dla milionerów. To Twoja osobista mapa drogowa do celu. Pozwala Ci działać w sposób przemyślany, zautomatyzowany i zoptymalizowany podatkowo. Dzięki niemu wiesz, CO robić, ILE odkładać i JAKICH narzędzi użyć. Plan Finansowy może mieć #każdy, aby realizować cele pewniej, szybciej i taniej.

Krok 1: Policz, ile naprawdę potrzebujesz

Zanim zaczniesz oszczędzać, musisz wiedzieć, do jakiej kwoty dążysz. Skorzystaj z kalkulatora inflacji lub przyszłej wartości pieniądza, aby oszacować realny koszt studiów za kilkanaście lat. To da Ci konkretny, mierzalny cel. Bez tego błądzisz po omacku.

Krok 2: Wykorzystaj odpowiednie narzędzia

Zamiast “skarpety” lub nisko oprocentowanego konta, rozważ instrumenty, które efektywnie pracują dla Ciebie:

- Konta IKE/IKZE: Pozwalają na odroczenie lub całkowite uniknięcie 19% podatku od zysków kapitałowych (tzw. “podatku Belki”). To tak, jakbyś na starcie dostał prawie 1/5 zysków w prezencie od państwa.

- Fundusze ETF: To proste i tanie narzędzie do inwestowania w setki firm na całym świecie jednocześnie. Minimalizujesz w ten sposób ryzyko i nie musisz być ekspertem giełdowym, aby mądrze pomnażać kapitał.

Nowoczesne technologie, w tym sztuczna inteligencja (AI), pomagają dziś analizować i dobierać takie rozwiązania, które są dopasowane do Twoich możliwości i apetytu na ryzyko.

Krok 3: Zabezpiecz plan na każdą ewentualność

Co się stanie z planem, jeśli Ciebie zabraknie? To pytanie, które budzi niepokój, ale odpowiedzialne planowanie wymaga odpowiedzi. Prosta polisa na życie z odpowiednią sumą ubezpieczenia jest jak poduszka powietrzna dla przyszłości Twojego dziecka. Gwarantuje, że cel edukacyjny zostanie zrealizowany bez względu na losowe zdarzenia.

Twoja decyzja ma dzisiaj znaczenie

Zabezpieczenie przyszłości dziecka to maraton, a nie sprint. Im wcześniej zaczniesz, tym mniejszym comiesięcznym wysiłkiem osiągniesz cel. Nie musisz być ekspertem, aby zacząć. Wystarczy podjąć świadomą decyzję i zrobić pierwszy krok.

Pamiętaj, najlepszy moment na zasadzenie drzewa był 20 lat temu. Drugi najlepszy jest właśnie dzisiaj.

Zacznij od prostego obliczenia celu, a następnie poszukaj narzędzi, które pomogą Ci go zrealizować. W komentarzu znajdziesz linki do przydatnych materiałów wideo i kalkulatorów. ✍️

A Ty, w jaki sposób myślisz o zabezpieczeniu przyszłości edukacyjnej swoich dzieci? Czy masz już jakiś plan?