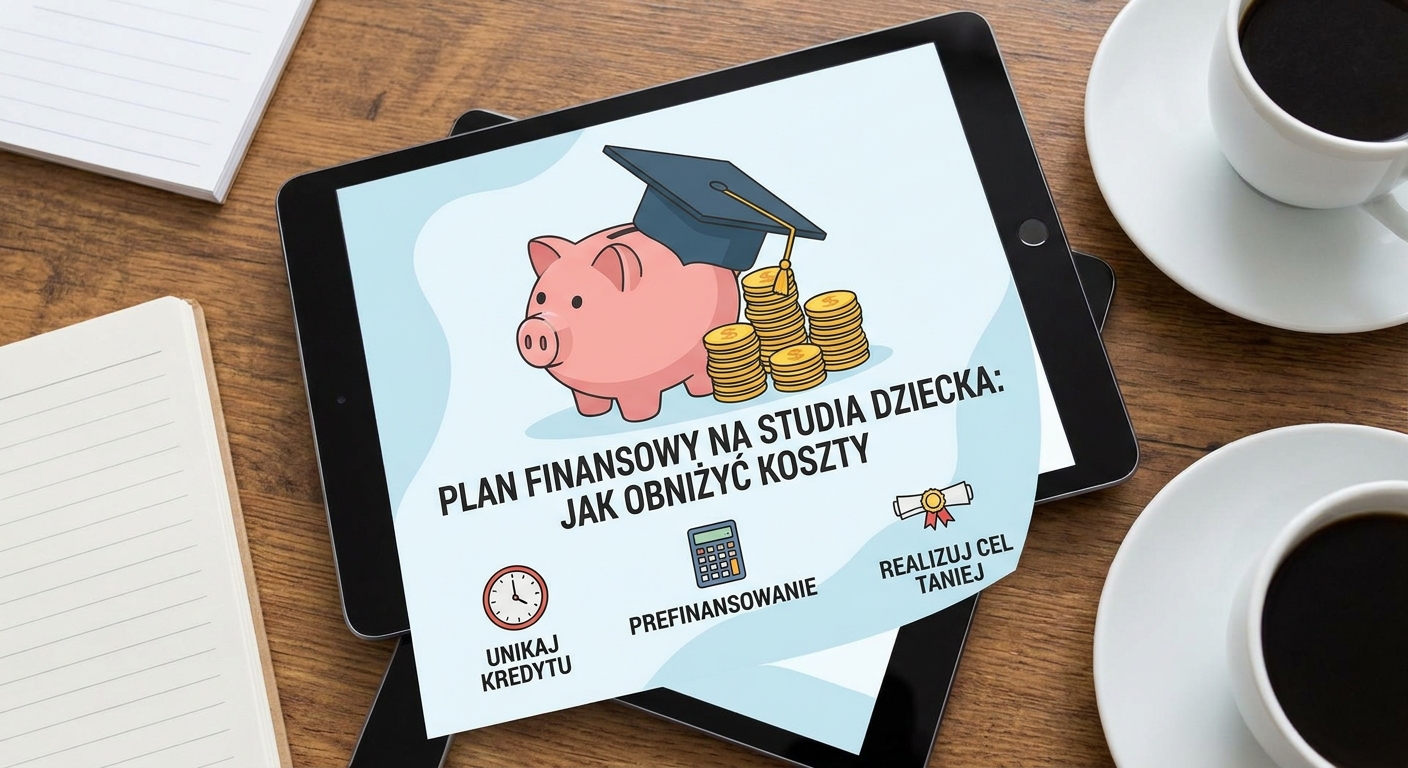

Czy wiesz, ile kosztuje bilet w dorosłość dla Twojego dziecka? ?

Moment, w którym dziecko kończy liceum, to dla rodzica mieszanka dumy i… lekkiego finansowego niepokoju. Perspektywa studiów, wynajmu mieszkania w innym mieście i samodzielnego życia generuje koszty, które potrafią zaskoczyć niejeden domowy budżet. Według danych GUS czesne na uczelniach prywatnych i koszty utrzymania studenta systematycznie rosną. Wielu rodziców w ostatniej chwili sięga po najdroższe rozwiązanie – kredyt.

Problem polega na tym, że działanie pod presją czasu i bez przygotowania niemal zawsze oznacza wyższe koszty. Płacimy odsetki, ponosimy koszty obsługi długu, a do tego dochodzi stres. Czy można inaczej? Oczywiście, że tak. Odpowiedzią jest świadome planowanie.

Prefinansowanie, czyli jak płacić mniej za te same cele

W planowaniu finansowym istnieje prosta zasada: im wcześniej zaczniesz, tym niższy będzie ostateczny koszt realizacji celu. Mechanizm, który to umożliwia, nazywamy prefinansowaniem (czyli gromadzeniem kapitału, zanim pojawi się wydatek). Zamiast płacić bankowi za pożyczenie pieniędzy w przyszłości, pozwalasz, by to Twoje pieniądze pracowały dla Ciebie już dziś.

To fundamentalna zmiana perspektywy. Zamiast być dłużnikiem, stajesz się inwestorem we własne cele. To najprostsza droga, by realizować je pewniej, szybciej i taniej.

Dwa scenariusze: Jan planuje, Karol improwizuje

Aby zobrazować siłę tej zasady, przeanalizujmy dwa podejścia. Jan i Karol mają dzieci w tym samym wieku i chcą zgromadzić 100 000 zł na ich start w dorosłość (np. na pokrycie kosztów 5-letnich studiów).

- Scenariusz Jana (z planem): Jan zaczyna regularnie odkładać 300 zł miesięcznie, gdy jego dziecko się rodzi. Inwestuje te środki, uzyskując średnioroczną stopę zwrotu na poziomie 7%. Dzięki magii procentu składanego, po 18 latach jego kapitał wynosi ponad 136 000 zł. Zrealizował cel z nadwyżką, a łączna suma jego wpłat wyniosła tylko 64 800 zł. Reszta to zysk wypracowany przez rynek.

- Scenariusz Karola (bez planu): Karol nie odkładał pieniędzy. Gdy jego dziecko idzie na studia, bierze kredyt gotówkowy na 100 000 zł na 5 lat z oprocentowaniem 12%. Jego miesięczna rata wynosi ok. 2224 zł. Po 5 latach odda bankowi łącznie ponad 133 000 zł. Sam koszt odsetek to 33 000 zł.

Obaj zrealizowali cel, ale Karol zapłacił za niego o prawie 70 000 zł więcej niż Jan. Jan wykorzystał czas na swoją korzyść, a Karol musiał za ten czas zapłacić bankowi. To jest właśnie różnica między mądrym planowaniem a gaszeniem finansowych pożarów.

Planowanie finansowe nie jest sztuką unikania wydatków, lecz sztuką obniżania ich kosztów. To prosta matematyka, która pracuje na Twoją korzyść.

Spokój, który możesz podarować rodzinie

Powyższa zasada dotyczy każdego dużego celu: wkładu własnego na mieszkanie, opieki zdrowotnej czy zabezpieczenia przyszłości. Zanim jednak zaczniemy inwestować w odległe cele, warto upewnić się, że posiadamy solidną poduszkę finansową na nieprzewidziane wydatki.

To nie tylko liczby. To przede wszystkim spokój i poczucie bezpieczeństwa, które dajesz swoim bliskim. Wiedza, że najważniejsze życiowe etapy są finansowo zabezpieczone, pozwala cieszyć się teraźniejszością bez lęku o przyszłość.

Na szczęście nie trzeba dziś liczyć wszystkiego na kartce. Nowoczesne narzędzia, takie jak kalkulatory finansowe i algorytmy AI, pozwalają precyzyjnie modelować przyszłe scenariusze. Współczesne wykorzystanie AI w planowaniu finansów sprawia, że kontrola nad celami jest łatwiejsza niż kiedykolwiek.

Plan Finansowy może mieć #każdy, aby realizować cele pewniej, szybciej i taniej.

Więcej praktycznych porad i narzędzi znajdziesz w przypiętym komentarzu oraz w moich filmach. A teraz pytanie do Ciebie ?

Na jaki duży cel życiowy Ty planujesz zbierać w pierwszej kolejności?