Czy stać mnie na dziecko? To pytanie, które zadaje sobie wielu z nas.

Decyzja o powiększeniu rodziny to jeden z najpiękniejszych momentów w życiu. Towarzyszy jej jednak często cichy głos z tyłu głowy, który pyta o finanse. Czy podołamy? Ile to wszystko kosztuje? To naturalne obawy. Brak odpowiedzi na te pytania rodzi lęk, który potrafi odebrać radość z oczekiwania.

Problem nie leży w samych kosztach, ale w ich nieprzewidywalności. Działanie bez planu jest jak podróż bez mapy – stresująca, kosztowna i pełna niemiłych niespodzianek. Ale istnieje sposób, by ten lęk oswoić i zamienić go w świadome działanie.

Liczby nie kłamią: Ile kosztuje wychowanie dziecka do pełnoletności?

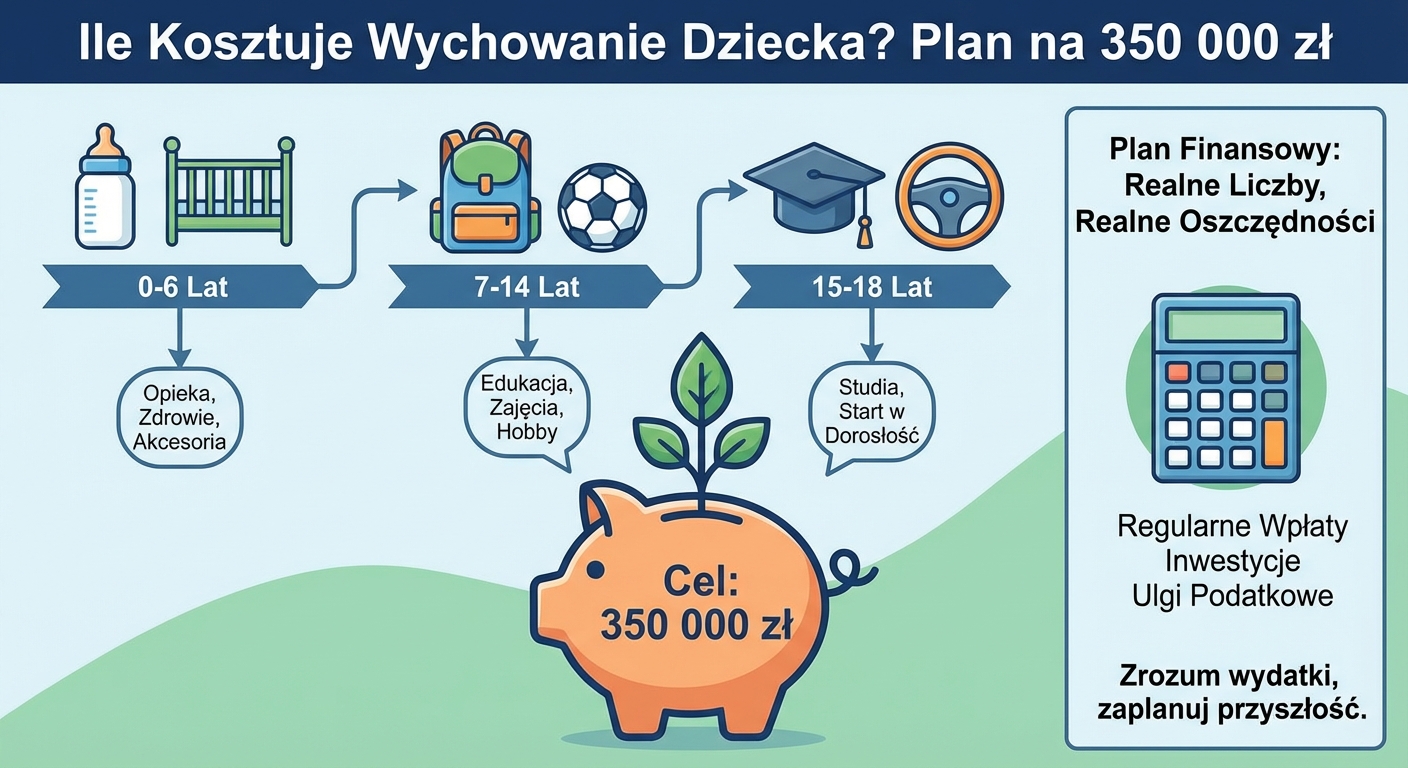

Choć precyzyjne wyliczenia są trudne, bo każda rodzina jest inna, analitycy finansowi szacują ten koszt na ponad 350 000 zł na jedno dziecko do osiągnięcia przez nie 18. roku życia. Kwota ta rośnie wraz z inflacją. To ogromna suma, która może przytłaczać, gdy widzimy ją w całości.

Na co składają się te wydatki? To między innymi:

- Wyżywienie i ubrania, które zmieniają się z miesiąca na miesiąc.

- Koszty mieszkaniowe i media, które rosną wraz z nowym domownikiem.

- Edukacja – od przedszkola, przez zajęcia dodatkowe, po ewentualne studia.

- Opieka zdrowotna, leki i wizyty u specjalistów.

- Rozrywka, wakacje i rozwijanie pasji.

Patrzenie na tę kwotę jak na jeden wielki blok finansowy to prosty przepis na paraliż. Kluczem jest rozbicie jej na mniejsze, zarządzalne części rozłożone w czasie.

Jak Plan Finansowy zamienia wyzwanie w spokojną podróż?

Wyobraź sobie, że budujesz dom. Nie przywozisz wszystkich cegieł jednego dnia. Masz projekt, harmonogram i budżet na każdym etapie. Dobrze skonstruowany Plan Finansowy działa dokładnie tak samo w odniesieniu do Twoich życiowych celów, takich jak wychowanie i edukacja dziecka.

To nie jest magiczna sztuczka, lecz logiczne i uporządkowane działanie. Pozwala ono osiągać cele pewniej, szybciej i taniej.

Plan Finansowy może mieć #każdy, aby realizować cele pewniej, szybciej i taniej.

Krok 1: Zrozumienie kosztów dzięki prefinansowaniu

Jednym z najpotężniejszych narzędzi w planowaniu jest prefinansowanie (czyli obniżanie przyszłych kosztów przez wcześniejsze, zaplanowane działanie). Zamiast gorączkowo szukać pieniędzy na korepetycje czy studia, gdy przyjdzie na to czas, zaczynasz gromadzić je znacznie wcześniej, wykorzystując siłę czasu.

Przykład: Odłożenie 200 zł miesięcznie przez 18 lat może dać kapitał, który pokryje znaczną część kosztów studiów. Zaciągnięcie kredytu studenckiego na tę samą kwotę będzie kosztowało znacznie więcej ze względu na odsetki. To właśnie siła planowania i oszczędzania na edukację.

Krok 2: Ochrona celu przed nieprzewidzianym

Co się stanie z planem, jeśli Ciebie zabraknie lub poważnie zachorujesz? To pytanie, od którego uciekamy, a które jest fundamentem odpowiedzialności. Dobry plan uwzględnia zabezpieczenie w postaci np. polisy na życie. To nie jest wydatek, ale inwestycja w spokój i gwarancja, że Twoje dzieci będą miały środki na start w dorosłość, niezależnie od losu.

Pierwszy krok jest prostszy, niż myślisz

Nie musisz od razu tworzyć skomplikowanego dokumentu. Zacznij od prostej czynności, która zajmie Ci 5 minut, a uruchomi proces myślenia strategicznego.

Weź kartkę i długopis. Wypisz trzy najważniejsze cele edukacyjne lub rozwojowe, jakie chcesz zapewnić swojemu dziecku. Może to być nauka języka obcego, studia na wymarzonej uczelni czy rozwijanie sportowej pasji. To jest właśnie początek Twojej mapy finansowej.

Dziś istnieją narzędzia, takie jak kalkulatory finansowe i wsparcie AI, które pomagają precyzyjnie obliczyć potrzebne kwoty i śledzić postępy. Technologia sprawia, że planowanie staje się dostępne dla każdego.

Więcej praktycznych wskazówek i narzędzi znajdziesz w przypiętym komentarzu oraz w filmach, do których linki tam zamieściłem.

A teraz pytanie do Ciebie: Jaki jeden wydatek związany z przyszłością Twoich dzieci budzi w Tobie najwięcej pytań? Podziel się w komentarzu! ?