Problem: Dlaczego samo odkładanie to za mało?

Każdy rodzic pragnie zapewnić dziecku najlepszy start w dorosłe życie. Edukacja jest jednym z kluczowych elementów tej układanki. Problem w tym, że jej koszty rosną znacznie szybciej niż nasze pensje. Według raportów Związku Banków Polskich, roczny koszt utrzymania studenta w dużym mieście to już ponad 40 000 zł.

Wielu z nas myśli: “zacznę odkładać, gdy dziecko będzie starsze” albo po prostu wpłaca pieniądze na zwykłe konto oszczędnościowe. Niestety, to pułapka. Głównym wrogiem Twoich oszczędności jest inflacja. To cichy złodziej, który sprawia, że za te same 100 zł za dziesięć lat kupisz znacznie mniej. Pieniądze, które tak ciężko zarabiasz, tracą na wartości z każdym rokiem.

Rozwiązanie: Magia ósmego cudu świata

Albert Einstein miał kiedyś powiedzieć, że “procent składany to ósmy cud świata”. To mechanizm, w którym odsetki doliczane są nie tylko do początkowego kapitału, ale także do narosłych już odsetek. Działa jak kula śniegowa – im dłużej się toczy, tym staje się większa. A Twoim największym sojusznikiem w tym procesie jest czas.

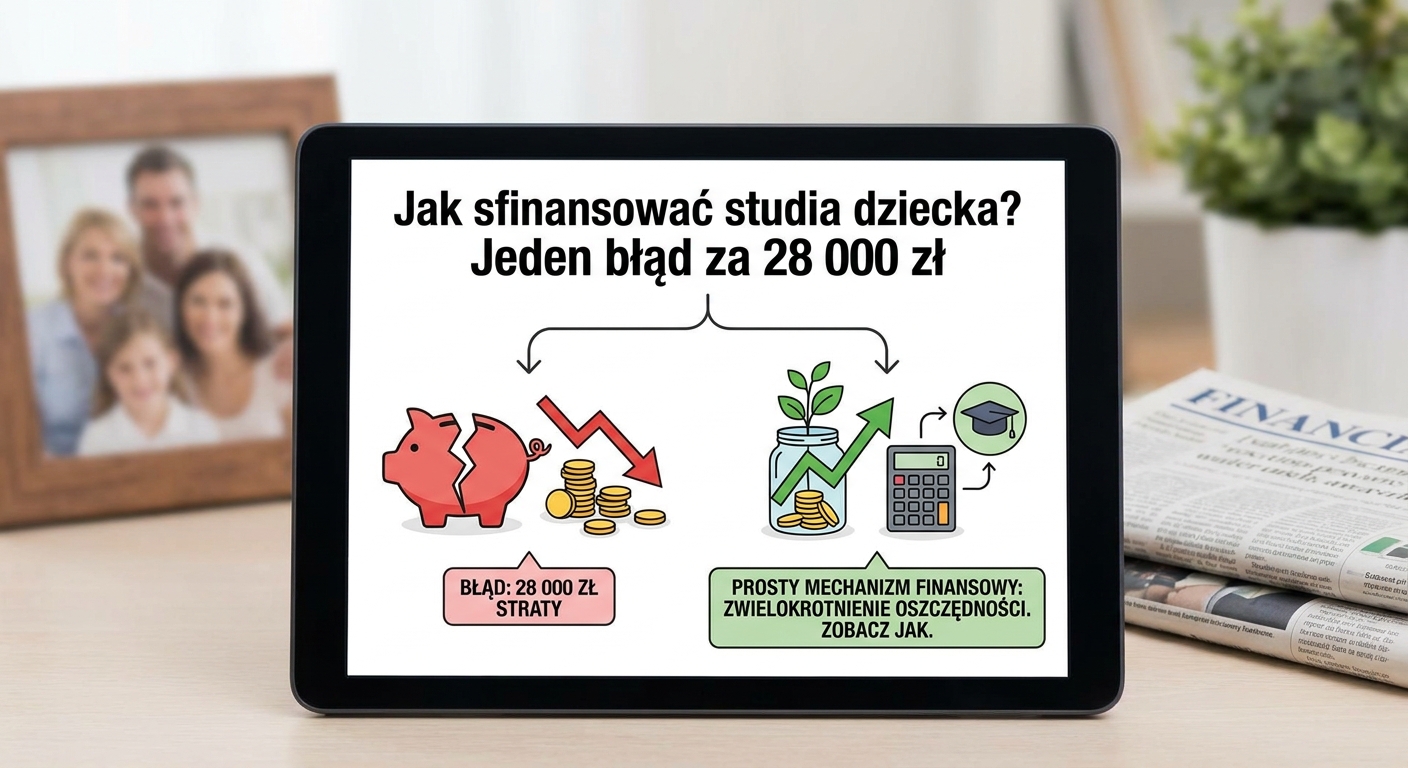

Zobaczmy to na prostym, ale potężnym przykładzie.

Studium przypadku: Jan kontra Karol

Jan i Karol chcą sfinansować studia swoich dzieci. Obaj zakładają, że uda im się uzyskać średni zysk z inwestycji na poziomie 6% rocznie.

- Jan zaczyna odkładać 200 zł miesięcznie, gdy jego córka ma 1 rok. Robi to regularnie przez 18 lat. Jego łączny wkład to 43 200 zł.

- Karol zaczyna znacznie później. Gdy jego syn ma 10 lat, postanawia “nadrobić” i odkłada 400 zł miesięcznie przez 8 lat. Jego łączny wkład jest podobny – 38 400 zł.

Jaki będzie wynik?

Dzięki magii procentu składanego, Jan po 18 latach zbierze około 77 500 zł. Karol, mimo że wpłacał dwa razy więcej każdego miesiąca, po 8 latach będzie miał na koncie tylko około 49 000 zł. Różnica to ponad 28 000 zł! Jan dał swoim pieniądzom więcej czasu na pracę.

Ten przykład pokazuje, że systematyczność i wcześnie podjęta decyzja mają znacznie większe znaczenie niż wysokość jednorazowych wpłat. To fundamentalna zasada, która pozwala realizować cele pewniej, szybciej i taniej.

Jak zacząć w 3 prostych krokach?

Wdrożenie tej wiedzy w życie jest prostsze, niż myślisz. Nie musisz być ekspertem od giełdy, aby mądrze budować przyszłość swojego dziecka. Wystarczą trzy kroki.

1. Określ swój cel finansowy.

Zastanów się, ile pieniędzy realnie może potrzebować Twoje dziecko. Weź pod uwagę koszty czesnego, wynajmu mieszkania i życia w mieście akademickim. To da Ci konkretną kwotę, do której będziesz dążyć.

2. Użyj prostego narzędzia.

Nie musisz liczyć tego na piechotę. Wykorzystaj darmowe kalkulatory finansowe dostępne w internecie. Wpisując cel, czas i oprocentowanie, w 20 sekund dowiesz się, jaką kwotę powinieneś odkładać miesięcznie. To potężne narzędzie, które zamienia marzenia w konkretny plan.

3. Wybierz odpowiednie konto.

Zwykły rachunek oszczędnościowy przegrywa z inflacją. Rozważ narzędzia, które oferują potencjalnie wyższe zyski w długim terminie i korzyści podatkowe, jak IKE czy IKZE. Pozwalają one na tzw. prefinansowanie, czyli obniżanie kosztów przez planowanie i wykorzystanie ulg.

Pamiętaj, najtrudniejszy jest pierwszy krok. Ale im szybciej go zrobisz, tym więcej pracy wykona za Ciebie czas i procent składany. Plan Finansowy może mieć #każdy, aby realizować cele pewniej, szybciej i taniej.