Czy wiesz, ile kosztuje Cię każdy rok zwłoki?

W planowaniu finansowym często skupiamy się na pytaniu “ile?”, zapominając o znacznie ważniejszym: “kiedy?”. Opóźnienie startu oszczędzania nawet o kilka lat może wygenerować ogromne, ukryte koszty. To nie jest strata, którą widać w comiesięcznym budżecie. To koszt utraconych korzyści, który obciąży Cię w przyszłości, gdy będziesz chciał sfinansować studia dziecka, jego wkład własny na mieszkanie czy po prostu dać mu bezpieczny start w dorosłość.

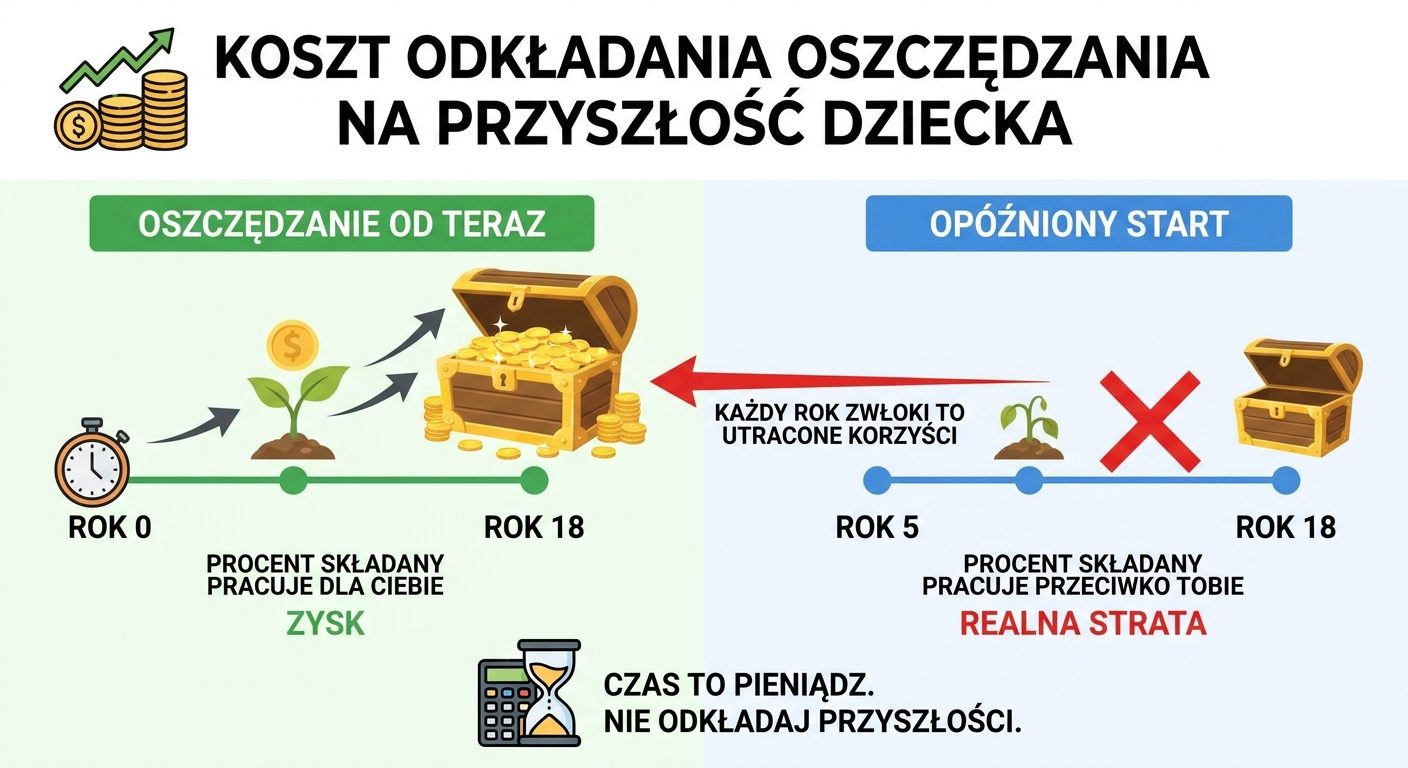

Mechanizm finansowy, który nagradza cierpliwych

Siłą napędową długoterminowego oszczędzania jest procent składany, nazywany przez Einsteina ósmym cudem świata. To mechanizm, w którym odsetki dopisane do kapitału same zaczynają zarabiać. Im dłużej pracuje, tym jego efekty są bardziej spektakularne. Zobaczmy to na prostym, ale dobitnym przykładzie dwóch ojców: Jana i Karola.

Załóżmy, że obaj chcą zebrać kapitał na 18. urodziny swojego dziecka i obaj decydują się odkładać 300 zł miesięcznie przy średniej rocznej stopie zwrotu 7%. Różni ich tylko jedno: moment startu.

- Jan zaczyna oszczędzać od razu po narodzinach dziecka. Odkłada 300 zł przez pełne 18 lat (216 miesięcy). Łącznie wpłaca z własnej kieszeni 64 800 zł.

- Karol odkłada decyzję i zaczyna, gdy dziecko idzie do szkoły w wieku 6 lat. Odkłada 300 zł przez 12 lat (144 miesiące). Łącznie wpłaca 43 200 zł.

Wynik po 18 latach jest zdumiewający. Jan, dzięki sile procentu składanego, zgromadzi na koncie swojego dziecka około 130 500 zł. Karol będzie miał zaledwie 69 000 zł. Różnica w zainwestowanym kapitale to tylko 21 600 zł, ale różnica w wyniku końcowym to ponad 61 500 zł! Tyle właśnie kosztowało Karola 6 lat zwłoki.

Co to oznacza w praktyce?

To nie jest opowieść o tym, kto jest lepszym rodzicem. To ilustracja fundamentalnej zasady finansów: czas jest Twoim najcenniejszym zasobem. Każdy stracony rok to konieczność odkładania w przyszłości znacznie wyższych kwot, aby osiągnąć ten sam cel. Karol, aby dogonić Jana, musiałby odkładać nie 300 zł, a ponad 560 zł miesięcznie przez swoje 12 lat. Jego cel stał się więc droższy i trudniejszy do zrealizowania.

Świadome wyznaczanie celów finansowych pozwala uniknąć takich pułapek. To istota prefinansowania, czyli obniżania przyszłych kosztów przez wcześniejsze działanie. Plan Finansowy może mieć #każdy, aby realizować cele pewniej, szybciej i taniej.

Jak zacząć i nie odkładać decyzji?

Strach przed podjęciem złej decyzji często prowadzi do niepodjęcia żadnej, co jest decyzją najgorszą z możliwych. Oto trzy proste kroki, aby ruszyć z miejsca:

- Zacznij od małej kwoty. Nawet 100 zł miesięcznie uruchamia mechanizm procentu składanego i buduje nawyk.

- Użyj kalkulatora finansowego. Wpisz swoje dane i w 20 sekund zobacz, jaką przyszłość możesz zbudować. To potężne narzędzie motywacyjne.

- Zautomatyzuj proces. Ustaw stałe zlecenie przelewu na konto oszczędnościowe lub inwestycyjne. Dzięki temu wyeliminujesz konieczność podejmowania decyzji co miesiąc.

Nowoczesne narzędzia, w tym te oparte o AI, mogą pomóc Ci monitorować postępy i dobrać odpowiednie rozwiązania, aby Twoje pieniądze pracowały najefektywniej. Nie czekaj na “lepszy moment”. On jest właśnie teraz.

Więcej praktycznych porad znajdziesz w przypiętym komentarzu oraz w filmach, do których linki tam zamieściłem. 💬

A Ty, na jaki cel finansowy oszczędzasz lub planujesz zacząć oszczędzać w najbliższym czasie?