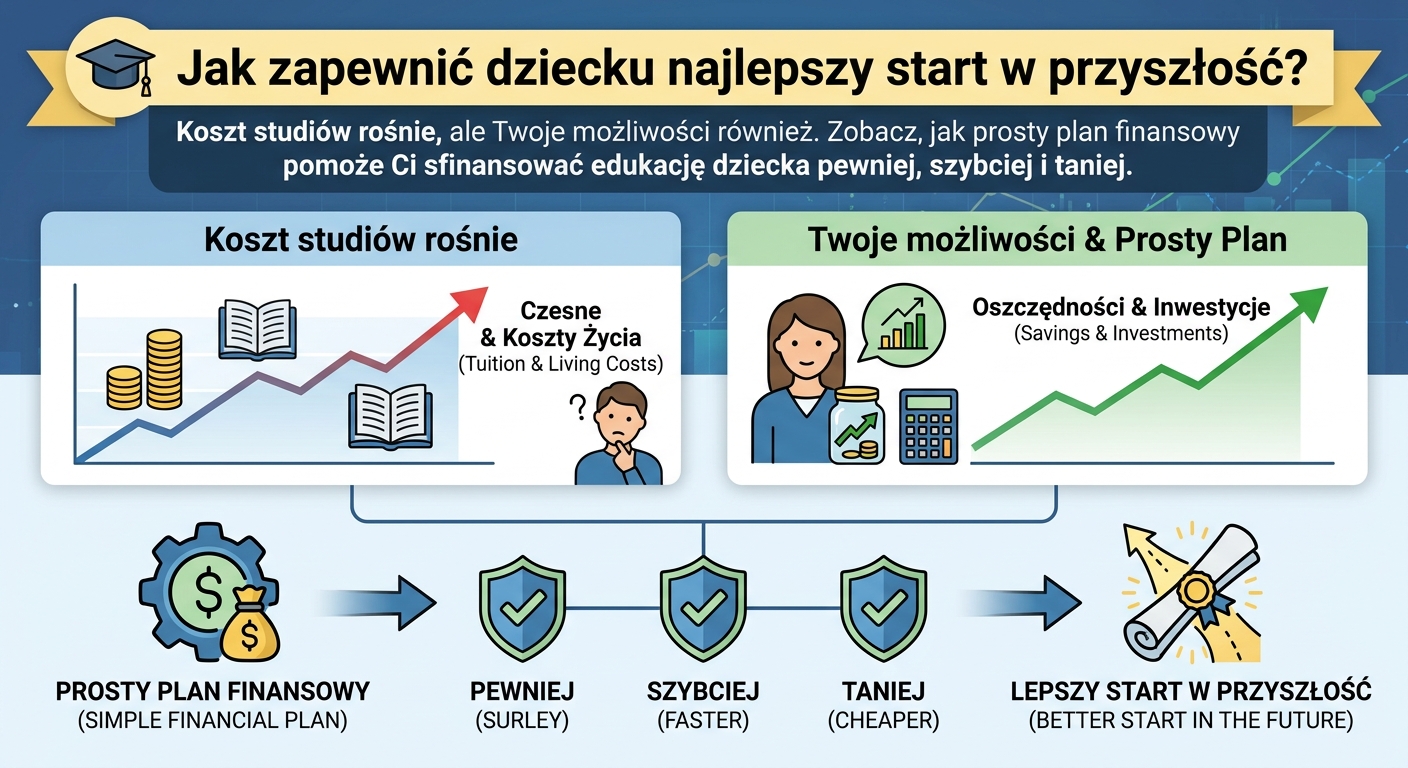

Problem: Rosnące koszty studiów to nie mit

Każdy rodzic pragnie dać swojemu dziecku najlepszy możliwy start. Chcemy, by mogło swobodnie wybrać swoją ścieżkę, rozwijać talenty i realizować marzenia. Niestety, mapa do tych marzeń często ma finansowe współrzędne. Koszty utrzymania studenta w dużym mieście, opłaty za studia czy kursy językowe rosną z roku na rok. Według danych GUS inflacja w sektorze edukacji potrafi być wyższa niż w innych obszarach gospodarki.

Opieranie się na nadziei, że “jakoś to będzie”, nie jest strategią. To prosta droga do finansowego stresu, a w najgorszym wypadku – do ograniczenia możliwości wyboru młodego człowieka. A przecież nie o to chodzi w rodzicielstwie.

Rozwiązanie: Planowanie, które daje wolność

Co zatem możemy zrobić? Odpowiedź jest prostsza, niż się wydaje: zbudować świadomy plan finansowy. To nie jest skomplikowany dokument dla bankierów. To Twoja osobista mapa, która pozwoli Ci sfinansować edukację dziecka, działając w sposób przemyślany i zorganizowany. Dzięki niemu zrealizujesz ten cel pewniej, szybciej i taniej.

Jak zbudować plan na edukację dziecka w 3 krokach?

Konstrukcja takiego planu opiera się na logice, a nie na emocjach. Oto fundamenty, które musisz poznać.

Krok 1: Określ, ile pieniędzy realnie potrzebujesz

Zanim zaczniesz oszczędzać, musisz wiedzieć, na co. Zastanów się, jaki koszt może generować edukacja za 10 czy 18 lat. Weź pod uwagę:

- Koszty utrzymania (mieszkanie, jedzenie, transport).

- Czesne (jeśli rozważasz uczelnie prywatne).

- Dodatkowe wydatki (podręczniki, kursy, wymiana międzynarodowa).

Nawet przybliżona kwota da Ci konkretny cel. To znacznie skuteczniejsze niż odkładanie przypadkowych sum bez jasno zdefiniowanej mety.

Krok 2: Użyj potęgi czasu i procentu składanego

Czas to Twój największy sojusznik w finansach. Dzięki mechanizmowi procentu składanego (czyli zarabianiu odsetek od już zarobionych odsetek), nawet małe, regularne wpłaty mogą urosnąć do imponujących kwot. Zobaczmy to na przykładzie:

Jan zaczyna odkładać 300 zł miesięcznie tuż po narodzinach syna. Karol robi to samo, ale startuje, gdy jego syn ma 10 lat, więc odkłada 600 zł miesięcznie, by “nadgonić”. Obaj kończą, gdy dzieci mają 18 lat. Przy założeniu średniej stopy zwrotu 7% rocznie, Jan zgromadzi około 128 000 zł, a Karol… zaledwie około 79 000 zł. Jan, mimo że wpłacił łącznie mniej (64 800 zł vs 57 600 zł Karola), dzięki sile czasu zarobił dla syna znacznie więcej.

Nie musisz liczyć tego ręcznie. Proste w obsłudze narzędzia, jak kalkulator procentu składanego, pozwalają w kilka sekund zobaczyć, jak Twoje pieniądze mogą pracować.

Krok 3: Wybierz odpowiednie narzędzia

Skarbonka czy nieoprocentowane konto to najgorszy wróg Twoich oszczędności, ponieważ ich wartość zjada inflacja. Pieniądze muszą pracować. Istnieją proste i przejrzyste instrumenty, które pozwalają budować kapitał w długim terminie. Umożliwiają one prefinansowanie (obniżanie kosztów przez planowanie) i często oferują korzyści podatkowe.

Technologia w służbie Twojego planu

Dziś nie jesteś sam z kartką i ołówkiem. Nowoczesne technologie, w tym sztuczna inteligencja (AI), pomagają tworzyć, monitorować i optymalizować plany finansowe. Potrafią analizować dane, symulować różne scenariusze i podpowiadać najskuteczniejsze ścieżki do celu. To sprawia, że profesjonalne planowanie staje się dostępne dla każdego.

Pamiętaj, że Plan Finansowy może mieć #każdy, aby realizować cele pewniej, szybciej i taniej. To nie jest luksus, lecz fundament mądrego zarządzania życiem i finansami rodziny.

Budowanie kapitału na przyszłość dziecka to jeden z najpiękniejszych dowodów miłości. To inwestycja w jego wolność, pasje i niezależność. To akt odpowiedzialności, który przynosi spokój Tobie i bezpieczeństwo jemu.

Co dalej? Zacznij od jednego kroku 👣

Nie musisz od razu rewolucjonizować swoich finansów. Zacznij od rozmowy z partnerem lub partnerką. Policzcie, jaki cel chcecie osiągnąć. Sprawdźcie, jaką małą kwotę możecie zacząć odkładać regularnie już dziś.

Jeśli chcesz dowiedzieć się więcej o praktycznych narzędziach i strategiach, zajrzyj do materiałów, które podlinkowałem w komentarzu pod tym postem. Znajdziesz tam m.in. link do filmu o procencie składanym.

A Ty, jak podchodzisz do finansowania przyszłości swoich dzieci? Zaczynasz od określenia celu czy od kwoty, którą jesteś w stanie co miesiąc odłożyć? Daj znać w komentarzu!