Czy na pewno masz jeszcze czas?

Wielu z nas myśli: “Zacznę oszczędzać, jak dostanę podwyżkę”, “teraz mam inne wydatki”, “jeszcze zdążę”. To jedna z najdroższych pułapek myślowych, w jakie wpadamy. Każdy rok zwłoki to realna strata finansowa, której często nie da się już nadrobić. Czas to kluczowy składnik budowania kapitału, znacznie ważniejszy niż wysokość wpłat.

Dlaczego zwlekanie jest Twoim najdroższym wrogiem finansowym?

Odpowiedzią jest procent składany, który Albert Einstein nazywał ósmym cudem świata. To mechanizm, w którym odsetki dopisane do kapitału same zaczynają zarabiać. Im dłużej Twoje pieniądze pracują, tym silniejszy staje się ten efekt. Dając im więcej czasu, pozwalasz, by śnieżna kula Twojego kapitału toczyła się dłużej i stawała się coraz większa, niemal bez Twojego udziału.

Poznajmy Jana i Karola – historia dwóch strategii

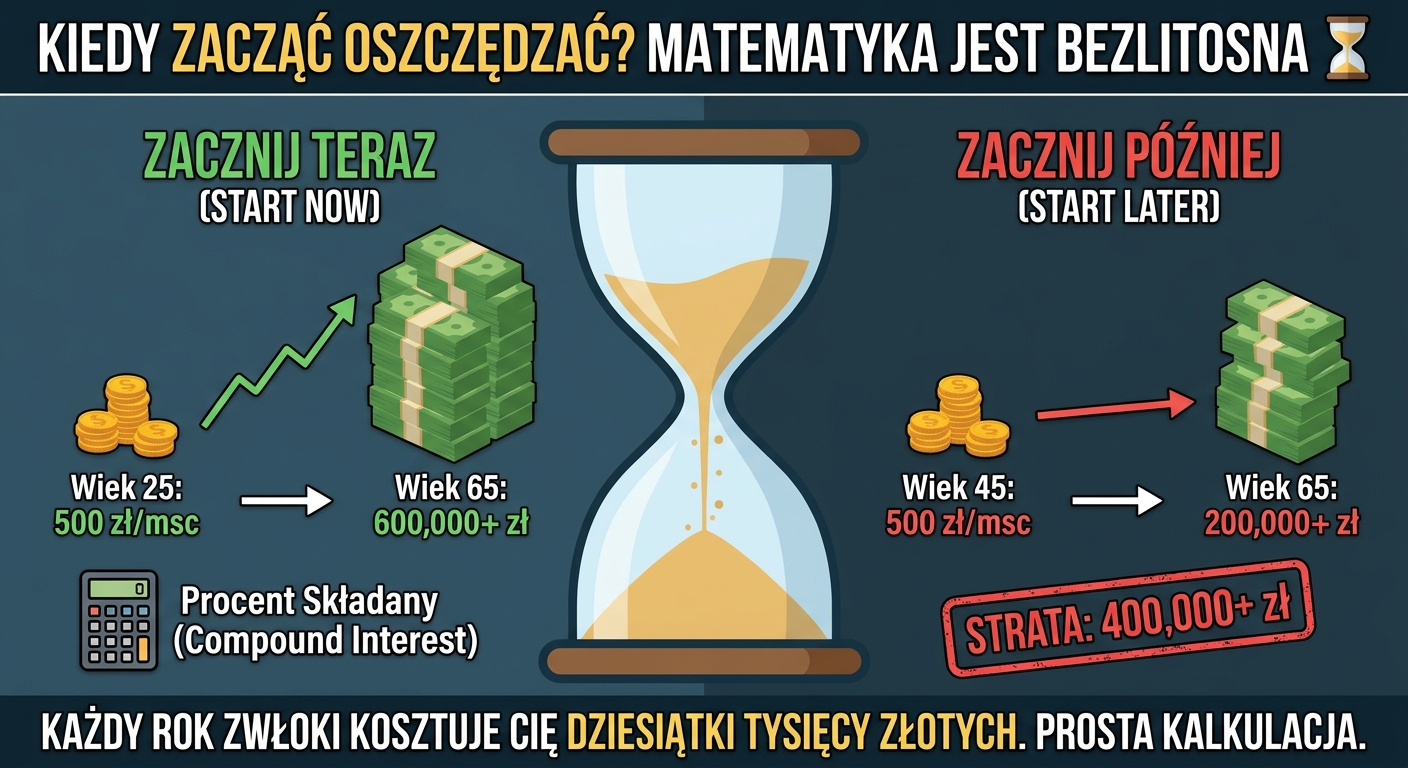

Aby zobrazować siłę czasu, posłużmy się prostym przykładem. Załóżmy, że zarówno Jan, jak i Karol mogą liczyć na średnią roczną stopę zwrotu w wysokości 7%.

- Jan zaczyna w wieku 25 lat. Odkłada 500 zł miesięcznie (6000 zł rocznie) przez 10 lat. W wieku 35 lat przestaje wpłacać, ale zostawia zgromadzony kapitał, aby dalej pracował. Jego łączny wkład to 60 000 zł.

- Karol zaczyna dopiero w wieku 35 lat. By nadrobić stracony czas, odkłada 500 zł miesięcznie (6000 zł rocznie) aż do 65. roku życia, czyli przez 30 lat. Jego łączny wkład to 180 000 zł.

Kto zgromadził więcej na emeryturę w wieku 65 lat?

Wynik może Cię zaskoczyć. Jan, który zainwestował tylko 60 000 zł i dał swoim pieniądzom 40 lat na pracę, zgromadził około 630 000 zł. Karol, mimo że wpłacił trzykrotnie więcej (180 000 zł), na koniec miał na koncie około 570 000 zł. Jan wygrał, bo dał swoim pieniądzom najcenniejszy zasób – czas.

Najlepszy czas na sadzenie drzewa był 20 lat temu. Drugi najlepszy czas jest teraz.

Co możesz zrobić JUŻ DZIŚ, by nie powtórzyć błędu Karola?

Zamiast czekać na “idealny moment”, podejmij działanie. Nawet najmniejszy krok ma ogromne znaczenie w długim terminie.

- Oblicz koszt swojej zwłoki. Nie musisz być ekspertem. Użyj dowolnego darmowego kalkulatora finansowego online i w 30 sekund sprawdź, o ile więcej możesz mieć, zaczynając dziś, a nie za 5 lat.

- Zacznij od małej kwoty. Nawet 50 czy 100 zł miesięcznie to lepszy start niż żaden. Chodzi o wyrobienie nawyku i uruchomienie mechanizmu procentu składanego. Zawsze możesz zwiększyć wpłaty w przyszłości.

- Zautomatyzuj proces. Ustaw stałe zlecenie przelewu na konto oszczędnościowe lub inwestycyjne dzień po wypłacie. W ten sposób “zapłacisz najpierw sobie” i nawet nie odczujesz tego wydatku.

Jak plan finansowy pomaga unikać kosztownych błędów?

Przykład Jana i Karola pokazuje, że bez strategii łatwo jest podejmować nieoptymalne decyzje. Dobrze skonstruowany plan finansowy to Twoja mapa drogowa. Pomaga zdefiniować cele, zrozumieć, jakie kroki należy podjąć i – co najważniejsze – utrzymać dyscyplinę, gdy pojawiają się pokusy lub trudności. To fundament, który pozwala podejmować świadome decyzje w kontekście rodziny, pracy i zmieniających się warunków rynkowych. Plan Finansowy może mieć #każdy, aby realizować cele pewniej, szybciej i taniej.

Nie odkładaj swojej przyszłości na później. Czas i tak upłynie – tylko od Ciebie zależy, czy będzie pracował na Twoją korzyść.

Zapraszam do dyskusji w komentarzach. Jakie jest Twoje największe wyzwanie w regularnym oszczędzaniu? 🤔